096-379-5503 [アクティブデザイン内]

096-379-5503 [アクティブデザイン内]

こんにちは!

卒FITの方が増えていることで、ソーラーローンを使う方がかなり増えてきました。

リフォームローンの一種になるようなのですが、一般的にはクレジットローン会社からローンを組むので、諸々の手続きは簡単にできるのですが、金利が高い。

手軽さをお金で買うようなイメージです。

金融商品のリフォームローン単体で見れば銀行で借りるのも金利はあまり変わらないのですが、既存のローン等あれば金利の優遇などが受けられる上に、窓口にいけばその道のプロと話ができるので、書面やコールセンターのオペレーターのみのやりとりとなるクレジットローンと比べると安心感も違います。

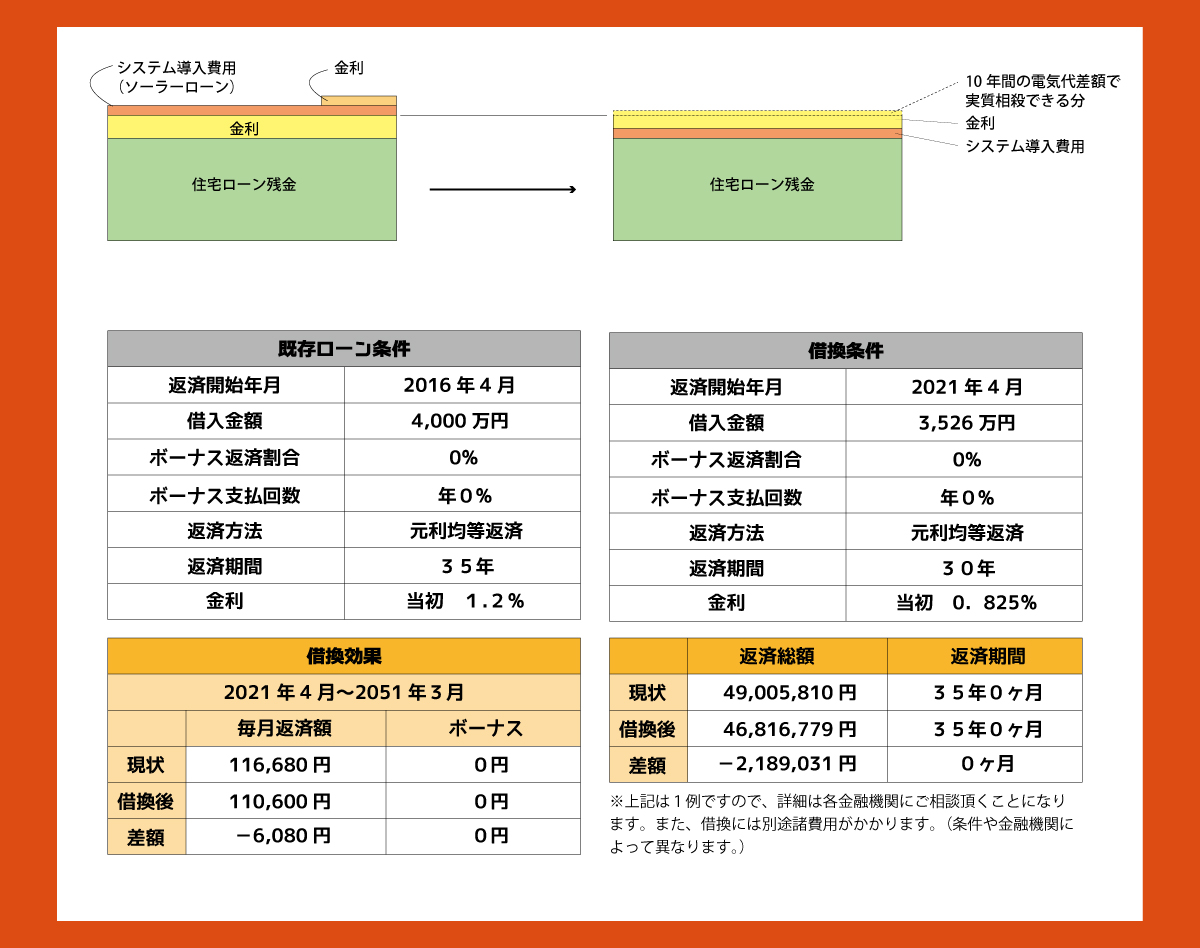

特に、住宅ローンを組んで特に5〜10年くらいの方は、銀行で住宅ローンの借換をするのが圧倒的にお得だということをご紹介したいと思います。

【2016年4月(5年前)に住宅ローンを組んだ場合のシミュレーション】

300万円の蓄電システムを20年のソーラーローンで導入した場合、金利は約80万円ほど(金利2.5%)。380万円が既存ローンに加えて月々の支払いに加算されます。

住宅ローンの借り換えは、少しだけ手間はかかるものの、金利が下がっているため、借換をすることで残金が多いほど大きなメリットが生まれます。毎月の支払いはそのままに、なんちゃってオフグリッド化することが可能になります。

さらに、新たな特約(がん団信や8大疾病補償など)がつく場合もあるのでメリットは大きくなります。

この金利は銀行からすると収益になる部分になるので、銀行から「金利が下がったので借り換えませんか?」という案内は絶対にありません。

知っている人だけが得をするのです。

メーカーの蓄電池は、営業文句として元が取れるような話をよく聞きますが、内容をみてみると30年使えば元を取れる!みたいな内容のものが多いです。

正直、蓄電池が30年使えるというのは、考えられないので実際はメーカー品も含めて元を取るのはかなり難しいと思います。

蓄電池は、使えば使うほど劣化していくので、使える容量も少しづつではありますが、日々少なくなっていきます。

使い方にもよりますが、10年〜15年程度を一つの寿命の目安と考えておいてください。(バッテリーの種類によってはもっと短いものもあります。)

私の計算だと、4割程度は元が取れるという感じです。

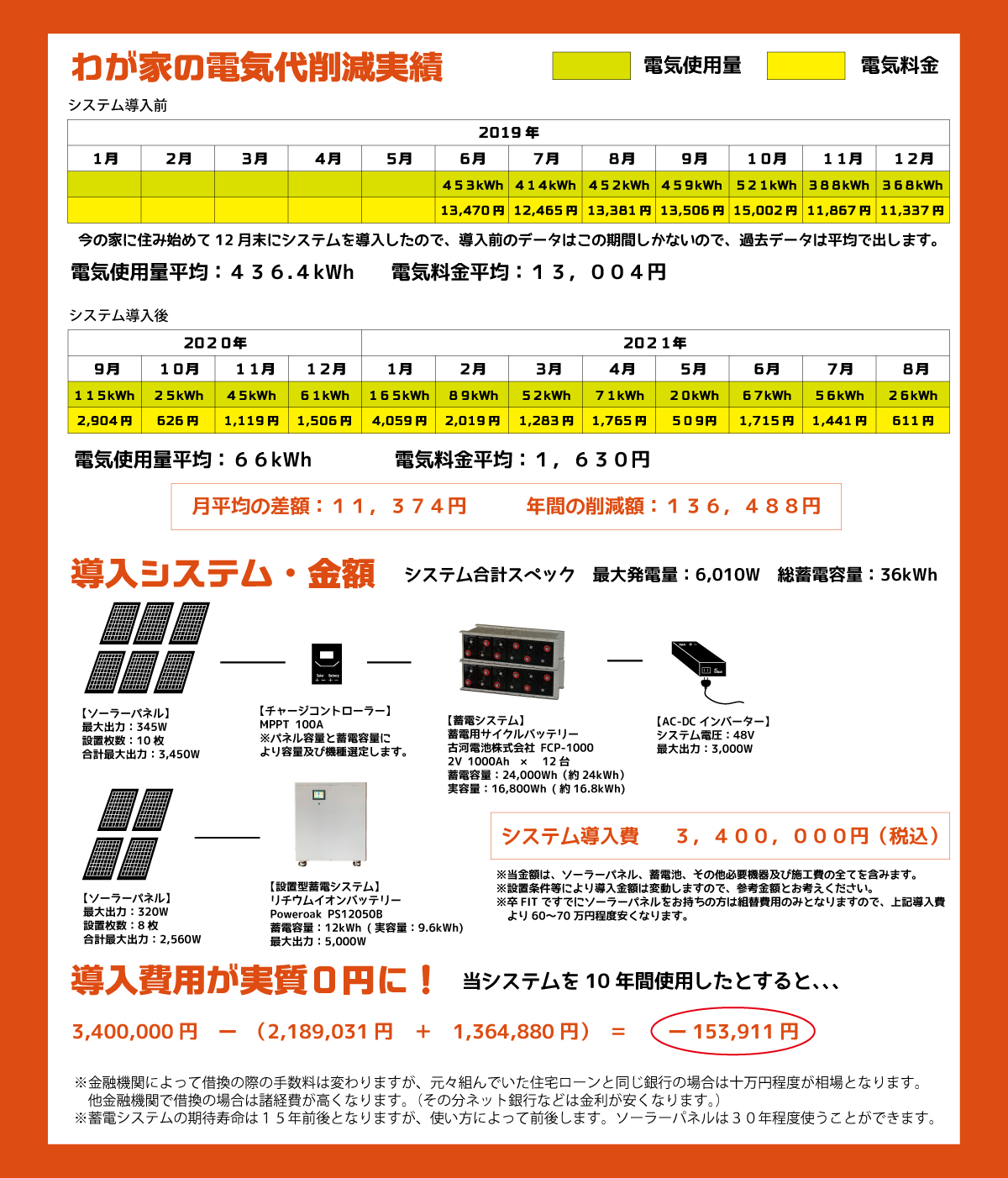

その、残りの半分強は、防災面や環境面における「価値」となる部分だったのですが、住宅ローン借換を上手く使うことで、価値をそのままに、導入コストを実質0円にすることが可能になるのです。

蓄電システム単体で導入コストを回収することはかなり難しいですが、住宅ローンや保険を含めた「家計」を見直すことで、毎月の支払額を増やすことなく蓄電システムを導入することができます。そのためにもまずはライフプランを行うことで金利の改善や重複する保険の見直し、貯蓄とランニングコストのバランスなど家計全体の見直しをすることで無駄な部分をそぎ落とし、蓄電システムなどを取り入れたライフスタイルのご提案をさせていただきます。(蓄電池やペレットストーブなど設備の寿命やメンテナンス時期など費用がかかるタイミングも含めたライフプランとなります。)

もちろん無料ですので、お気軽にお尋ねください。

ご連絡は左の問い合わせフォーム、または下記までご連絡ください。

tel. 0963795503

製品・サービスに関してお気軽にお問い合わせください。